创新管理DBA项目手册

创新管理DBA项目手册

2023-03-16 14:41:43 ,阅读量:

硅谷银行,会成为雷曼第二吗

硅谷银行,会成为雷曼第二吗

数据来源于网络,由编者整理

周四,美股爆了一个意料之外的大雷。

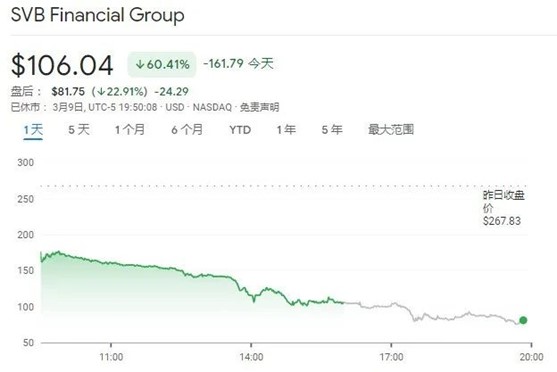

实力强大的硅谷银行(Silicon Valley Bank)突遭流动性危机,股价暴跌超过60%,创1998年以来最大跌幅,市值一日蒸发94亿美元。

这同时触发了美国银行股的普遍抛售,四大银行市值蒸发524亿美元。费城银行指数暴跌7.7%,创2020年6月份以来最差单日表现。

分析师指出,硅谷银行的流动性危机把投资者吓坏了,因为该行历来是一家非常强大、运营良好的银行。如果连硅谷银行现在都有了问题,投资者不免会想,其他那些在资产和声誉方面不如硅谷银行的银行会怎么样。硅谷银行只是不幸地遇到了所有逆风,还是可能成为酿成危机的第一块多米诺骨牌,就像当年的雷曼兄弟一样?

硅谷银行曾经掌握着大约2090亿美元资产,其中拥有大约1754亿美元存款,FDIC将保护投保了的存款。FDIC的标准保险为每家银行的每位存款人提供高达25万美元的保险。目前尚不清楚关闭硅谷银行将对公司的大客户多大影响。硅谷银行首席执行官Greg Becker说,被保险储户可在不晚于周一上午拿到自己的资金。无保险储户将获得其未投保资金剩余部分的接管证书,但目前尚不清楚相关金额。

康奈尔大学法学教授Saule Omarova说:

FDIC接管将结束围绕这家银行的不确定性。银行挤兑和心理息息相关。就目前而言,感到紧张是非常合理的。

排查“硅谷银行”病后,我们发现了更糟的情况。

硅谷银行48小时“暴毙而亡”之后,美联储、财政部和联邦存款保险公司联合出手抢救,储户们的存款暂时有着落了。

但市场上的恐慌尚未因此停止。

硅谷银行主要为美国科技初创企业提供资金,并没有多少加密资产风险敞口。理论上来说,Silvergate暴雷跟它关系不大。

不过,硅谷银行也确实面临一些经营上的困境。

首先是前述的利率上升问题。

在疫情期间的科技股牛市中,硅谷银行将910亿美元存款投资于美国国债等长期债券。这些债券原本非常安全,但随后为了抑制通胀,美联储接连暴力加息,美债收益率一路上行,硅谷银行手中的债券大幅贬值,亏损严重。

其次,硅谷银行主要服务的科技初创公司的存款在不断下降。

在美国风投支持的科技和生命科学公司中,有一半是硅谷银行的客户。随着美国宏观经济环境恶化,风投融资放缓,许多初创企业出现资金枯竭。

首席执行官格Greg Becker周三对投资者表示:“客户的烧钱量一直很高,而且在2月份还进一步上升,导致存款低于预期。我们预计利率将继续上升,市场持续面临压力,客户的资本支出也将上升”。

而硅谷银行出现的问题,只是美国银行业危机的一个缩影。据数据显示,全球金融股因为硅谷银行,已经蒸发了4650亿美元。

硅谷银行事件爆发后,全行业暴跌程度严重。

以下是媒体整理的十家可能步硅谷银行后尘的银行名单(注:同比一年前下降的幅度为媒体汇编数据):

l Customers Bancorp Inc. (股票代码CUBI),去年第四季度净利息收入与平均总资产之比为2.61%,环比三季度的3.10%下降,较一年前的4.03%下降1.42个百分点。

l 第一共和银行(First Republic Bank)(股票代码FRC),去年第四季度净利息收入与平均总资产之比为2.28%,环比三季度的2.53%下降,较一年前的2.50%下降0.22个百分点。

l Sandy Spring Bancorp Inc. (股票代码SASR),去年第四季度净利息收入与平均总资产之比为3.10%,环比三季度的3.34%下降,较一年前的 3.29%下降0.19个百分点。

l New York Community Bancorp Inc. (股票代码NYCB),去年第四季度净利息收入与平均总资产之比为2.10%,环比三季度的2.06%上升,较一年前的2.20%下降0.11个百分点。

l First Foundation Inc. (股票代码FFWM),去年第四季度净利息收入与平均总资产之比为2.35%,环比三季度的2.98%下降,较一年前的2.41%下降0.07个百分点。

l Ally Financial Inc. (股票代码ALLY),去年第四季度净利息收入与平均总资产之比为4.04%,环比三季度的4.20%下降,较一年前的4.09%下降0.05个百分点。

l Dime Community Bancshares Inc.(股票代码DCOM),去年第四季度净利息收入与平均总资产之比为2.98%,环比三季度的3.20%下降,较一年前的2.95%下降0.03个百分点。

l Pacific Premier Bancorp Inc.(股票代码PPBI ),去年第四季度净利息收入与平均总资产之比为3.34%,环比持平三季度,较一年前的3.27%下降0.07个百分点。

l Prosperity Bancshares Inc. (股票代码PB),去年第四季度净利息收入与平均总资产之比为2.72%,环比持三季度的2.78%下降,较一年前的2.65%上升0.07个百分点。

l Columbia Financial Inc. (股票代码CLBK),去年第四季度净利息收入与平均总资产之比为 2.69%,环比持三季度的2.78%下降,较一年前的2.60%下降0.09个百分点。

此外,美东时间本周四晚,高盛交易部门的报告指出,对冲基金已经针对一些银行建立新的空仓,这些银行中,除了第一共和银行(FRC)外,还有四家以上名单未提及,分别是:Signature Bank(SBNY)、Zions Bancorporation(ZION)、 KeyCorp(KEY)和Truist Financial Corp(TFC)。

问题出在哪里?

翻开硅谷银行刚出炉的2022年的财报,乍看起来还是比较健康的:流动资产占到客户存款的75%以上。但再仔细一看,这些流动资产中,70%都归为一个叫“持有到期”类别的债券上。

问题出现了。

“持有到期”类的债券实际上是无法在短期内变现的。不是不能卖,而是不敢卖。

选了“持有到期”这个方式,哪怕债券价格下跌,银行也不需要在财报上报损失。哪怕内里波涛汹涌,外表看来还是岁月静好,一片祥和。而这个债券如何分类,完全是银行自己选择的。

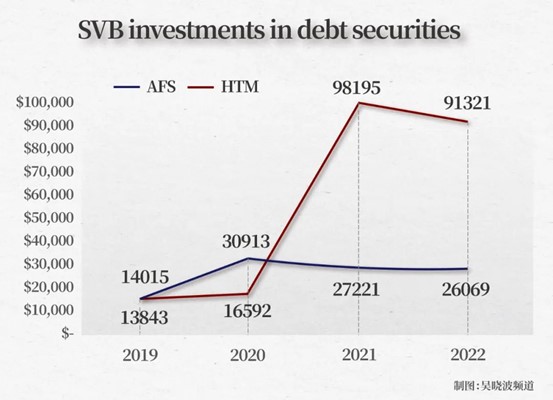

2020年以前,SVB持债方式还是以“可供出售”为主。到了2021年,公司一下子向“持有到期”大踏步迈进。一年之内将持有的88亿美元债券从“可供出售”转成“持有到期”。

不仅如此,2021年吸收的大批新存款,基本全部都定义成了“持有到期”。这使得账面上的“持有到期”债券,从2020年底的166亿美元,一下子增加到了2021年底的982亿美元(翻了近5倍)。而同一时期“可供出售”债券反而下降了13%。

2022年硅谷银行的财报账面上显示价值913亿美元的“持有到期”债券,其实市值只有760亿,然而由于这个会计处理,这150亿的浮亏隐藏在财务报表附注的角落里,鲜有人注意。

如果这150亿算进报表里,几乎就要击穿它160亿美元的净资产了,也许投资者能更早看出它快要资不抵债了,可以提前准备,不会一下子闪崩了。

2021年发生了什么

选择“持有到期”也不是没有代价的。代价就是不能卖。一点都不能卖。

根据美国会计准则规定,一旦在到期前卖出——哪怕只是投资组合里的一只债券——管理层持有到期的假设就不再成立,整个投资组合就要立刻全部转成“可供出售”,银行必须立刻确认全部损失。

所以,即使在加息周期,SVB咬着牙也不敢动账面上的“持有到期”债券。哪怕熬到最后一刻还心存一丝侥幸:在3月8日发融资公告的时候,管理层只敢宣布卖掉全部的“可供出售”债券,还是没敢碰“持有到期”债券,本以为可以熬过这关,等到债券价格回升后再转也不迟。

可惜仅仅是卖光“可供出售”债券,就已经引起了市场恐慌,挤兑来得快到出乎所有人的意料。

玩会计花招,可以暂时美化财报,但改变不了业务需求。作为商业银行,一头是储户随时可能要取钱的需求,另一头是无法随时变现的长期债券。就好像玩一个两头无法匹配的跷跷板,脆弱不堪,一点风吹草动就崩了。

看完硅谷银行的病历,再看看整个行业,不得不说,偏好“持有到期”的,可不仅仅是硅谷银行一家。

有资料统计,在资产7000亿以上的银行里,“持有到期”类占全部债券投资的比率上升到了近70%。其中有多少是真正的业务原因,又有多少是出于美化财报的考量,我们不得而知。

排名第一的第一共和银行(First Republic Bank),它的“持有到期”债券占到总投资到80%,刨除之后的流动性比率就仅剩4%。更糟糕的是,它持有到期债券的平均到期时间(weighted average duration)长达10.8年,比SVB的6.2年更久。看起来,第一共和银行比SVB更岌岌可危。

对于硅谷银行爆雷是否酿成整个金融系统的危机,华尔街分析师显得比较乐观,他们认为,不可能造成更广泛的银行业问题,硅谷银行的麻烦不会在银行业蔓延,整个行业不会受影响,尤其是大银行。

摩根士丹利认为,其他地区银行不会受连带影响,摩根大通认为,市场抛售是反应过度。

在传出硅谷银行被关闭、监管介入的消息后,Cowen的分析师Jaret Seiberg评论称,我们仍然相信,监管机构不会通过强迫所有银行通过 AOCI(累计其他综合收益)计算未实现损益,来应对这种失败。那样的变化将使银行资本的上下波动更大,我们认为,这不符合安全性和稳健性,因为大多数银行都持有他们的证券直至到期。

前美国财政部长、经济学家萨默斯称,只要储户完好无损,硅谷银行母公司SIVB的崩溃就不会对金融体系构成风险。

上海市淮海西路55号申通信息广场16楼A

上海市淮海西路55号申通信息广场16楼A 沪ICP备2021028710号-4

沪ICP备2021028710号-4 词库

词库 sitemap

sitemap 百度大数据

百度大数据